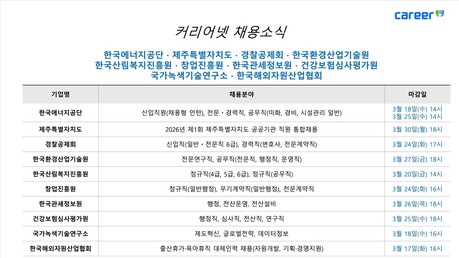

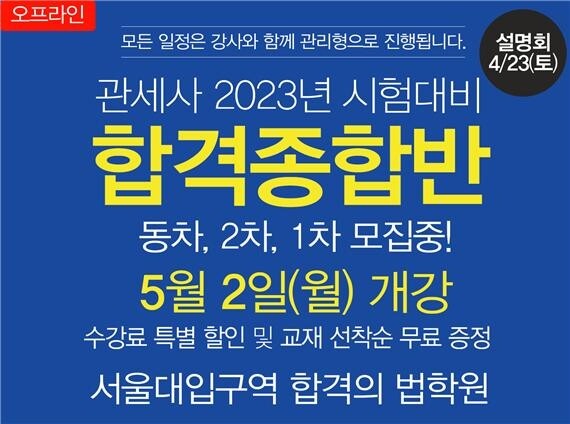

2023 관세사 동차 및 2차 합격전략 설명회 : 4월 23일(토) 15시~

- 합격의 법학원, 관세사 2차 관세평가 전임 : 신민화 관세사

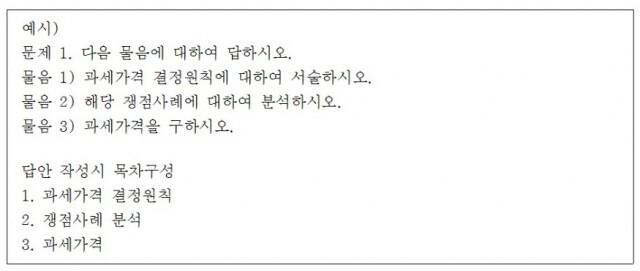

1. 목차를 나눠라.

최근의 시험은 물음1~물음 4 등을 활용하여 수험자가 답안 작성히 목차 구성에 대한 부담을 많이 줄여주고 있습니다. 물음의 내용을 포함하여 본인만의 목차를 구성하는 것 자체가 시험의 감점요인 사항은 아니지만, 물음에 따라 목차를 나누는 것을 매우 추천드립니다.

이러한 깔끔한 목차 구성은 채점자로 하여금 채점 피로를 덜어주며, 채점자를 향하여 문제에서 요구하는 바가 내 답안지에 녹아들어 있으니 점수를 배부해달라!라는 수험생의 요구를 전달할 수 있을 것입니다.

2. 중요한 부분에는 ① 등 연번을 활용하라.

상기의 목차 1. 2. 3 뿐만아니라 수입물품의 거래가격 적용요건, 거래가격 배제사유 등 나열이 필요한 부분을 작성할 때에는 소목차를 활용하는 것이 좋습니다.

예를 들어,

가래가격 배제사유는 해당물품의 처분 또는 제한이 있는 경우, 해당 물품에 대한 거래의 성립 또는 가격의 결정이 금액으로 계산할 수 없는 조건 또는 사정에 따라 영향을 받은 경우, 해당 물품을 수입한 후에 전매·처분 또는 사용하여 생긴 수익의 일부가 판매자에게 직접 또는 간접으로 귀속되는 경우, 구매자와 판매자 간에 대통령령으로 정하는 특수관계(이하 "특수관계"라 한다)가 있어 그 특수관계가 해당 물품의 가격에 영향을 미친 경우가 있다.

라고 기재하는 것 보다 하기와같이 연번을 달아서 기재하는 것이 훨씬 깔끔하고 중요한 포인트에 대한 배점을 잘 받을 수 있습니다.

거래가격 배제사유는 다음과 같다.

① 해당 물품의 처분 또는 사용에 제한이 있는 경우.

② 해당 물품에 대한 거래의 성립 또는 가격의 결정이 금액으로 계산할 수 없는 조건 또는 사정에 따라 영향을 받은 경우

③ 해당 물품을 수입한 후에 전매·처분 또는 사용하여 생긴 수익의 일부가 판매자에게 직접 또는 간접으로 귀속되는 경우.

④ 구매자와 판매자 간에 대통령령으로 정하는 특수관계(이하 "특수관계"라 한다)가 있어 그 특수관계가 해당 물품의 가격에 영향을 미친 경우.

3. 과세가격을 정확하게 구하라.

결국에 관세평가라는 과목은 과세가격을 구하는 것을 목적으로하는 과목이다. 그렇기 때문에 관세평가 시험도중에 계산기를 사용이 허용됩니다. 즉, 평가 판단과 논리적 구성이 잘되어 있는 답안이라도 숫자싸움에서 지는 경우 답안 전체의 신뢰성과 궁극적으로 관세평가라는 과목에서 원하는 목적을 달성하지 못하게 됩니다. 마지막까지 긴장감을 놓지 않고 과세가격을 정확하게 오류없이 구하는 것이 중요합니다.

[저작권자ⓒ 피앤피뉴스. 무단전재-재배포 금지]